Bancos cubanos, pasarelas de pago y dinero perdido: ¿quién responde?

Foto: Jessica Domínguez.

El 14 de mayo de 2021 Laura Pérez Martínez debió recibir una transferencia de 5 000 pesos que le hicieran a través de EnZona; pero el dinero «se quedó en el aire». Al emisor le retiraron el total del monto y nunca llegó a la cuenta de Pérez Martínez quien, además, no es una usuaria registrada en esa pasarela de pago.

Menos de un mes más tarde (6 de junio), a Laura Pérez le realizan un cargo a su tarjeta por el valor de los 5 000 pesos que nunca recibió. Lo anterior significa que le descontaron esa cantidad de dinero con la finalidad de devolvérsela al emisor. A Pérez Martínez le depositan en su cuenta, con posterioridad, 2 000 pesos correspondientes a su estipendio estudiantil; estos fueron retirados de inmediato y se quedó debiendo otros 3 000. La joven preguntó al respecto en el Banco Metropolitano, al cual pertenece, y le respondieron que este no tiene nada que ver con ese movimiento financiero.

Pérez Martínez se personó en las instancias de EnZona, llamó por teléfono y escribió al correo institucional, pero nunca fue atendida. A finales de junio Laura decidió emplazar al Banco Metropolitano y le informó que emprendería acciones legales al respecto. El 14 de julio recibió una notificación de esa institución para confirmarle que le habían devuelto sus 7 000 pesos (2 000 del estipendio y los 5 000 de la trasferencia a través de EnZona). Días después, la pasarela de pago envió un correo electrónico al emisor de la transferencia en el que le explicaba que había sido un error el cargo realizado a la cuenta de Laura el 6 de junio.

EnZona es un producto desarrollado por la Empresa de Tecnologías de la Información para la Defensa, conocida como XETID, perteneciente a las Fuerzas Armadas Revolucionarias (FAR), y su uso ha sido validado e impulsado por el Banco Central de Cuba (BCC). El BCC permite que EnZona tenga acceso a las cuentas de sus clientes.

A partir del caso de Laura, surgen las siguientes interrogantes: ¿a dónde va a parar el dinero extraviado por motivo de transacciones fallidas? ¿Puede considerarse que EnZona hurtó ese patrimonio en caso de que no hubiera sido indemnizado el cliente?

Para muchos, apropiarse de un dinero que aparezca en tu cuenta bancaria, aunque sepas que no te pertenece, debe implicar una responsabilidad penal. En algunos países se considera el hurto de hallazgo como un delito y se ha intentado aplicar a situaciones similares (disponer del dinero acreditado por error en una cuenta bancaria), pero la doctrina y la jurisprudencia lo han rechazado.

En Cuba no está regulado este delito por lo que su uso implicaría violar el principio de legalidad. No obstante, de existir tampoco debería ser aplicado. Para que se configure un delito de este tipo, el autor tiene que conocer a quién pertenece el dinero y haber negado su devolución.

Por regla general, adquirir sin justificación un bien o un patrimonio ajeno implica la obligación de restitución. Enriquecerse de manera indebida obliga a la devolución; pero esa acción no implica la cárcel, sí el embargo de bienes.

De acuerdo con lo establecido en el artículo 193 del Código Civil (CC) vigente, el hallazgo de un bien de ajena pertenencia también implica una obligación: la restitución al propietario —si lo conociera— o la consignación.

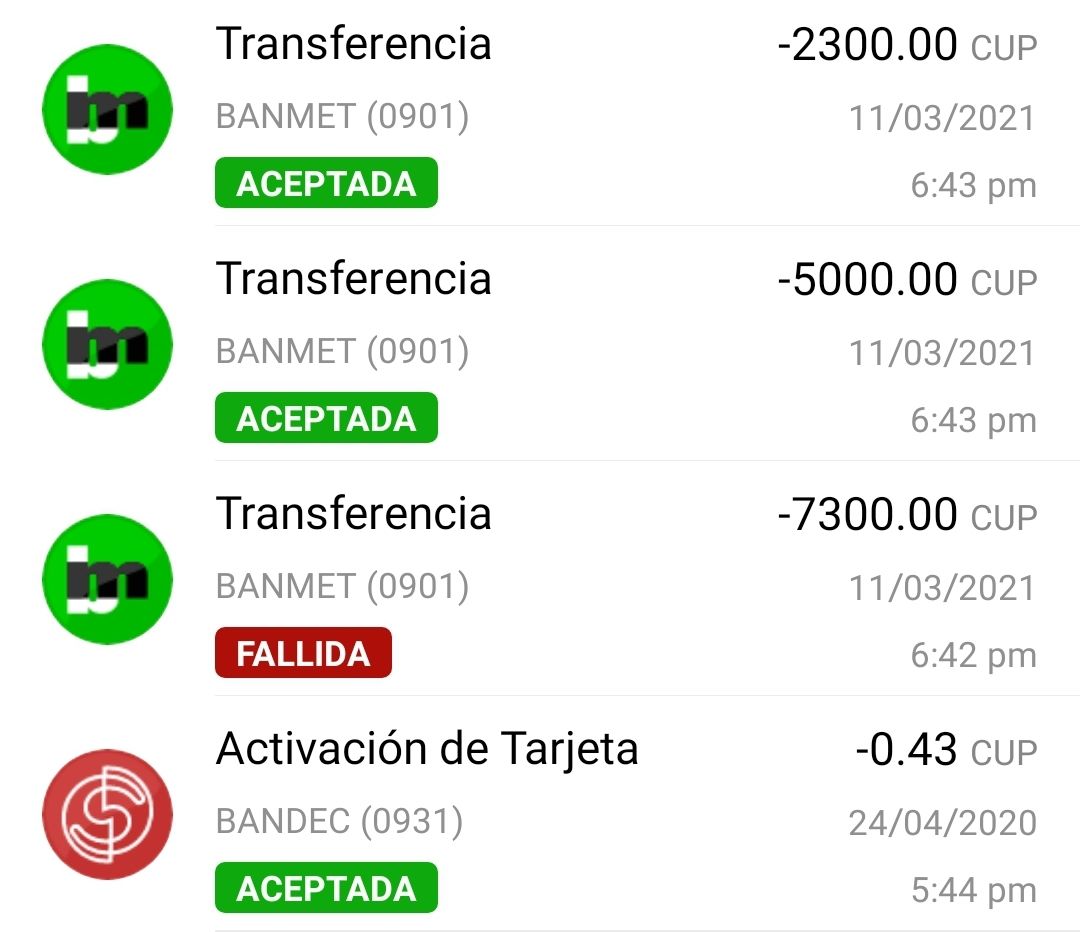

Las desavenencias, errores técnicos y poca fiabilidad de EnZona no se limitan a sucesos de transferencias fallidas. Alejandro Gutiérrez Torres, residente en La Habana, por ejemplo, fue víctima de una suplantación de identidad. «Alguien, de manera remota, tomó mis datos a través de EnZona e hizo dos transferencias que se registraron en la plataforma», especifica Gutiérrez Torres. En total le extrajeron de la cuenta 7 300 pesos, el 11 de marzo de 2021.

Captura de pantalla de la cuenta de EnZona de Alejandro Gutiérrez.

Ante el robo, el joven se dirigió a las dependencias de su banco (Bandec) y allí le comunicaron que la institución no se hacía responsable y solo le recordaron que Internet «tenía sus vulnerabilidades»; tampoco le facilitaron ningún tipo de ayuda sobre lo que podría hacer para hallar al culpable y recuperar su dinero.

Alejandro Gutiérrez acudió entonces a la Policía Nacional Revolucionaria (PNR) con toda la documentación probatoria necesaria. Al inicio no quisieron asentar su denuncia porque, según le dijeron, no tenían tipificado el delito del cual fue víctima. Al final, aceptaron comenzar un proceso investigativo, pero hasta el momento no le han ofrecido respuesta.

LA LEGALIDAD CUBANA EN CASOS DE TRANSACCIONES FALLIDAS Y ROBOS

Lo sucedido a Laura Pérez Martínez y Alejandro Gutiérrez Torres no es exclusivo; pero, por lo general, los afectados desconocen que existen métodos legales para demandar a los bancos por las pérdidas monetarias a raíz del uso de pasarelas de pago.

En 2019 el BCC aclaró que, con el fin de informatizar la sociedad cubana, el sistema bancario potenciaría la utilización de canales de pago. En Cuba, hasta el momento existen dos de ellos: Transfermóvil (asociada a Etecsa) y EnZona.

EnZona procesa transacciones financieras en Cuba porque el BCC así lo ha permitido. De hecho, esta entidad estatal ha sido una de las impulsoras del uso de la aplicación y a su vez ha replicado informaciones de esta en su sitio web para alentar su utilización.

Por tanto, existe una relación de confianza entre el BCC y EnZona, ratificada con el anuncio y la promoción desde la página de la institución de las nuevas prestaciones incorporadas por EnZona. Esta relación entre quienes gestionan la aplicación y el BCC pudiera ser suficiente para entender una responsabilidad solidaria de ambos en relación con las defraudaciones o pérdidas de dinero que como parte de sus transacciones sufran los clientes.

La responsabilidad para con los clientes, tanto del BCC como de las dependencias con las que hasta ahora trabaja la aplicación —el Banco Popular de Ahorro, el Banco Metropolitano y el Banco de Crédito y Comercio—, no depende de responsabilidades penales ulteriores.

Las pérdidas que sufran los clientes de las instituciones financieras cubanas producto de brechas en las plataformas que autoricen como vehículos de sus transacciones deberían ser asumidas por estas y no evitadas como sucedió en primera instancia con Pérez Martínez y Alejandro Gutiérrez.

Así, los bancos responden frente a sus clientes por los daños o perjuicios que estos sufran como parte de operaciones bancarias. Al ser estas instituciones depositarias de dinero ajeno, adquieren una obligación que en derecho se denomina «de resultado».

La labor de los bancos radica en asumir los riesgos de custodia o administración de los cuales los usuarios no quieren hacerse cargo. El lucro que obtienen mediante el uso del dinero de sus clientes los convierte en responsables directos de los daños que estos sufran.

Pedirle a un cliente bancario que denuncie ante la policía la pérdida de un dinero que fue transferido a través de una plataforma o pasarela de pago validada por el propio banco equivale a trasladar al cliente la responsabilidad de resultado a la que está obligada el banco.

No dar soluciones al problema u ofrecer la denuncia a la PNR como única opción a los daños o perjuicios ocasionados durante el uso de EnZona equivale a decirle al cliente bancario que es la policía quien tiene que devolverle su dinero en caso de que fuera robado a mano armada del propio banco.

Los clientes contratan los servicios bancarios porque parten de la premisa de que el banco es quien asumirá los riesgos por ellos. Para cubrir operaciones o negocios riesgosos existen los seguros. Los bancos, por regla general, están asegurados por sí o por terceros.

El seguro les permite cumplir con esa obligación de resultado derivada del riesgo de sus operaciones. Por tal motivo, lo más común es que los bancos respondan por la mayoría de los daños que sus clientes sufren como resultado de operaciones bancarias, como las transacciones a través de pasarelas de pago.

Es responsabilidad de los bancos cubrir los daños o perjuicios de sus clientes y repetir o buscar responsabilidades ulteriores en terceros implicados. Invertir esa lógica implica convertir los servicios bancarios en servicios carentes de su valor originario.

El Código Civil cubano establece la posibilidad de reclamar ante los tribunales los daños o perjuicios sufridos como parte de relaciones contractuales. A pesar de que la legislación no es muy explícita en materia de servicios bancarios, puede servir de base para el impulso de una demanda.

En su artículo 87, relacionado con el daño material y la indemnización de los perjuicios, el Código Civil determina que, si existen varios responsables de un daño, deben pagar, cada uno, una cuota en dependencia del grado de participación en el acto. También regula que la obligación de indemnizar es solidaria entre los responsables.

En casos en que el dinero se dejó de ganar, la demanda a presentar sería sencilla porque la cuantía encuadra dentro de los estándares establecidos para el proceso sumario civil. Uno de los más rápidos reconocidos en la Ley de Procedimiento Civil, Administrativo, Laboral y Económico.

Por otro lado, el Estado cubano es el titular de las dependencias del BCC y de XETID, pero tanto la empresa que creó y administra la plataforma de pago como las entidades bancarias poseen personalidad jurídica propia.

Esa personalidad jurídica es la que convierte a las dependencias financieras de BCC y a XETID en responsables individuales de las afectaciones que sus operaciones provoquen. Por tanto, ambos pudieran ser demandados de conjunto en los procesos interpuestos por clientes víctimas de estos daños y perjuicios.

TAMBIÉN TE SUGERIMOS:

TARJETAS PREPAGO EN MLC NO SE COMERCIALIZARÁN EN PESOS CUBANOS

¿CÓMO ENVIAR DINERO A CUBA PARA TARJETAS EN MLC?

EL CUENTAPROPISMO CUBANO NECESITA MEJOR ASISTENCIA ANTIPANDEMIA

Si te interesan los temas jurídicos puedes visitar nuestro proyecto elTOQUE Jurídico, en el cual encontrarás análisis y debates sobre las leyes, los derechos y los procesos jurídicos en Cuba.

Síguenos también en Twitter: @eltoquejuridico

Comentarios

En este sitio moderamos los comentarios. Si quiere conocer más detalles, lea nuestra Política de Privacidad.

Tu dirección de correo electrónico no será publicada. Los campos obligatorios están marcados con *

Luis Rodríguez Chacón

Yosbel